티스토리 뷰

13월의 월급을 남들보다 더 적게 받아보신 경험이 있으신 분은 아래 내용 참조 바랍니다.

연말정산으로 환급을 적게 받으신 경험이 있으신 분들은 꼭 내용을 확인하시고 환급을 최대한 받으시길 바랍니다.

연말정산 뜻

연말정산은 1년간의 총 근로소득에 대한 납부세액을 확정하는 것으로 근로자가 한 해 동안 납부한 근로소득세를 정산하는 절차입니다.

연말정산하는 이유

국세청에서 근로자의 소득을 정확히 계산하여 정확히 세금을 걷기 위해서입니다.

연말정산을 정신차리고 해야 하는 이유

공제받을 수 있는 부분을 누락하지 않고, 전략적으로 소비를 하면 공제를 더 받아서 세금을 덜 낼 수 있기 때문입니다.

환급금, 13월의 월급, 보너스가 늘어나기 때문입니다.

국세청에서는 절세방법을 가르쳐주지만, 본인이 안 하는 경우는 어쩔 수 없이 정해진 규칙에 따라 세금을 걷어갑니다.

국세청에서 2024년 연말정산을 위해 보도한 자료를 보시면 도움이 됩니다.

그중에서 [첨부 1]은 2023년도 개정내용을 정리한 부분입니다. 1장으로 정리되어서 깔끔합니다.

다운로드하시고 확인하시기 바랍니다.

2023년 중요 개정내용

# 기부금 세액공제

고향사랑 기부금 신설이 되었습니다.

지방자치단체에 10만 원 기부하게 되면, 100% 세액공제를 해줍니다.

본인이 아직 환급금이 없을 경우, 기부를 하는 것이 좋을 것 같습니다.

100% 세액 공제까지만 되면 의미가 없지만, 답례품을 지방자치단체에서 주기 때문에 남는 장사입니다.

단지, 이미 기부를 하는 곳도 있고, 환급금도 받을 예정이라면, 조금 고민해 보고 진행하면 될 것 같습니다.

# 신용카드 등 소득공제율 상향

대중교통 사용본 공제율이 40%에서 80%로 변경되었습니다.

그렇다고 기본적으로 이동수단을 변경하기는 어려울 것 같고, 단지 좋은 정책변경이라고 생각합니다.

[홈텍스 연말정산 미리 보기]를 실행하셔서, 본인이 부족한 부분을 확인하시고 카드 또는 영화관, 전통시장에서 남은 기간 동안 좀 더 신경 써서 지출하시면 연말정산에 실질적인 도움이 될 것입니다.

# 연금계좌 공제한도 상향

연금저축의 공제한도가 400만 원에서 600만원으로 변경되었고, IRP는 700만원에서 900만원으로 변경되었습니다.

작년까지는 연금저축에 400만원 넣고, 개인 IRP 계좌에 300만 원을 더 넣어서 최고 700만 원을 연금계좌에 넣어서 최고 공제한도를 받으셨던 분들이라면,

이번연도에는 연금저축, IRP에 각각 200만 원씩 더 넣어서, 더 많은 공제혜택을 받으실 수 있습니다.

여유가 있다면, 이렇게 하시는 것이 더 좋겠지만, 환급정도와 여유에 맞게 넣으시면 될 것 같습니다.

# 과세표준 구간 조정

올해뿐만 아니라, 2~3년에 한 번씩은 조정이 생기는 것 같습니다.

어차피 과세표준 구간에 맞춰서 진행되는 것이라서 확인만 하면 됩니다.

단지 이번 연말정산 과세표준 구간 조정은 일부 구간의 소득자가 혜택을 받을 수 있습니다.

홈택스 연말정산 미리 보기

남은 기간 필요한 절세팁을 받기 위한 확실한 방법은 [홈텍스 연말정산 미리 보기]를 실행하는 것입니다.

절세팁을 통해 필요한 사항을 정확히 얘기해 주기 때문입니다.

이건 꼭 해봐야 하는 기능입니다.

실질적으로 환급금을 조회할 수 있습니다.

환급이 얼마나 되는지, 돈을 얼마나 더 내야 하는지를 알려주기 때문에 절세 의욕에 불을 지펴줍니다.

- 홈택스 접속하여, 연말정산 미리 보기를 실행합니다.

Step1 ~ Step3을 진행하시면 됩니다.

Step 1에서 필요한 절세 전략을 가르쳐 줍니다. 남은 기간 그대로 실행하면 됩니다.

최종적으로 지금 현재 기준으로 환급여부를 알려줍니다.

국세청에서 이렇게 깔끔하게 지원해 주고 있습니다. 꼭 챙겨서 확인해 보시길 바랍니다.

이런 기능을 잘 챙겨서 남은 기간 지출을 계획적으로 하면 세금을 덜 낼 수 있습니다.

그래도, 헷갈리고 머리 아픈 부분이 있으시다면,

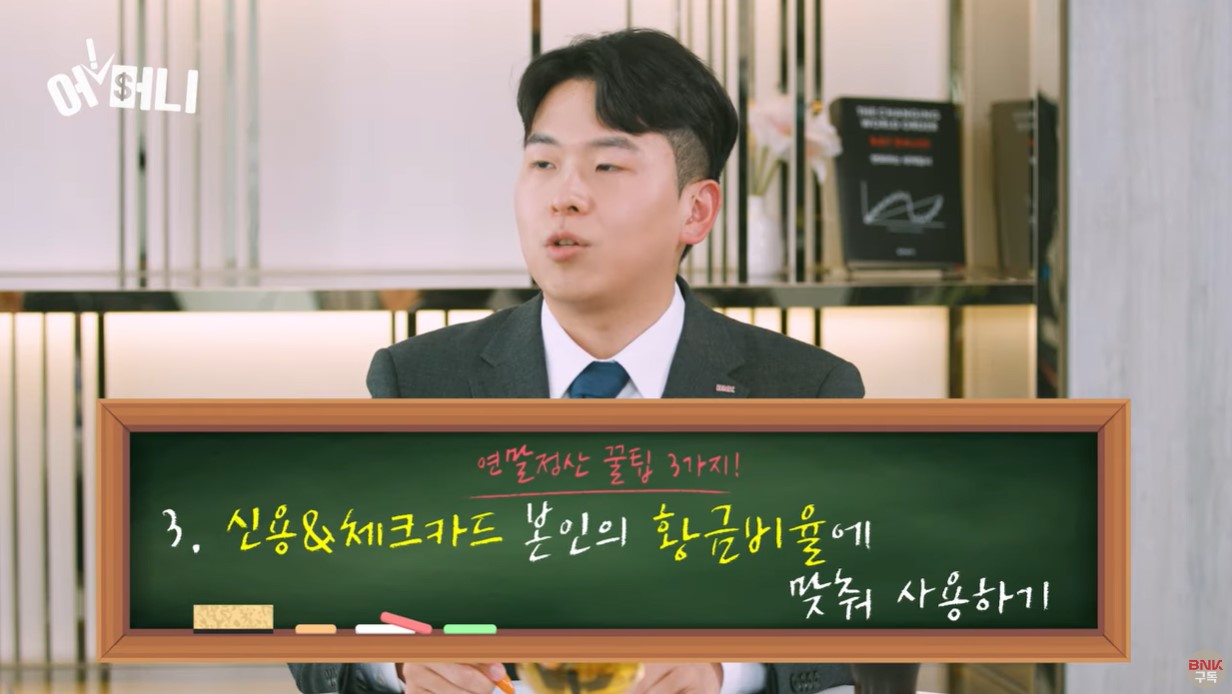

우선 아래 세무사님이 알려주는 3가지 큰 전략만 머릿속에 넣고 지출하면 좋을 것 같습니다.

1. 연금저축계좌, IRP에 최대 900만 원 납입하기

2. 주택청약종합저축에 여유돈을 납입하여 40% 공제받기

3. 신용 & 체크카드를 본인 상황에 맞게 황금비율로 사용하기